Skatteparadis

Det är häftigt att betala skatt. Det är kända ord från Mona Sahlin, en synnerligen skandalomsusad politiker som bland många skandaler dömts för skattebrott. I en perfekt värld vore det häftigt att betala skatt. Men det är många som mer än gärna avstår.

Det finns många skäl till att så kallade skatteparadis uppkommer. Ibland vill ett land eller en region locka näringslivet till sig. Då är sänkt eller nollad skatt ett effektivt drag för att göra det. Ibland driver det egna landet ett företag på flykt om de förbjuder eller försvårar för företaget ifråga att driva sin verksamhet. Och när man ändå drivs på flykt i utlandet så kan man ju parkera kärran på ett ställe där man har låg eller ingen skatteplikt, i så kallade skatteparadis.

Sex av världens 15 värsta skatteparadis ligger i Europa. Brittiska hjälporganisationen Oxfam har listat skatteparadisen. Sverige är ett av flera länder som kritiseras för att inte göra tillräckligt för att stoppa företagens skatteflykt.

Världens 15 största skatteparadis

1 Bermuda

2 Caymanöarna

3 Nederländerna

4 Schweiz

5 Singapore

6 Irland

7 Luxemburg

8 Curaçao

9 Hong Kong

10 Cypern

11 Bahamas

12 Jersey

13 Barbados

14 Mauritius

15 Brittiska Jungfruöarna.

Många är vi som har hört talas om skatteparadis och har en bra uppfattning om vad det rör sig om. Men någon internationellt vedertagen definition av begreppet finns inte. En trolig bakgrund till detta är att skatt används olika runt om i världen vilket gör att skatt finns i många varianter och nivåer.

Även om begreppet skatteparadis som sagt inte är helt enkelt att definiera finns det ett antal kännetecken som brukar nämnas i samband vid förklaring av vad ett skatteparadis är. Det absolut vanligaste kännetecknet för att beskriva termen är att ett skatteparadis handlar om ett land eller ett rättsligt område som erbjuder olika skatteincitament där personer eller företag betalar väldigt lite skatt eller ingen skatt alls. En annan vanlig definition syftar på ett land som har mycket strikt banksekretess vilket möjliggör för personer och företag att ”gömma” tillgångar och inkomster som annars skall beskattas. Ett tredje karaktäristiskt drag för ett så kallat skatteparadis handlar om att det saknas internationella avtal om utbyte av beskattningsuppgifter med andra länder. Ytterligare ett kännetecken hos ett skatteparadis är att lagstiftningen inte ställer krav på transparens gällande ägandestrukturen i företag och koncerner vilket ökar chanserna till anonymitet.

Att använda sig av skatteparadis är inget nytt utan har utvecklats som en självklar placeringsstrategi hos både privatpersoner och företag genom åren på den globala marknaden. Utnyttjandet av skatteparadis har möjliggjort att förmögenheter hos skatteundandragande företag och privatpersoner har vuxit betydligt snabbare än vad som annars skulle vara möjligt. Globaliseringen av ekonomin och teknikens utveckling som banat väg för allt snabbare pengaflöden mellan länder gör skatteundandragande till ett internationellt problem. Hur mycket i tillgångar som göms i skatteparadis internationellt är svårt att uppskatta men en fransk ekonom gjorde en bedömning på motsvarande 74 000 miljarder kronor men ville då också understryka att summan troligen är kraftigt underskattad.

Bakgrund till uppkomst av skatteparadis

För att få en kort förklaring till skatteparadisens uppkomst måste vi gå tillbaka till 1950-talet i Storbritannien. Många europeiska länder gjorde sitt yttersta för att bygga upp sina länder efter andra världskriget och givetvis också sina ekonomier. Storbritannien med London i centrum har historiskt alltid varit ett viktigt ekonomiskt centrum och fungerat som ett nav inom finansvärlden men började tappa mark mot USA vars ekonomi växte sig allt starkare under efterkrigstiden. Den ekonomiska situationen i Storbritannien närmade sig ett ohållbart tillstånd varpå den brittiska regeringen införde restriktioner för det brittiska pundet i syfte om att förhindra ett valutaflöde ut ur landet. De införda restriktionerna innebar att valutan förbjöds för användning för investeringar i internationella affärer. Riskerna som dessa restriktioner bar med sig blev att brittiska banker kunde förlora affärer, marknadsandelar och ekonomiskt inflytande.

Ungefär samtidigt som den brittiska regeringen införde restriktioner för pundet hade den internationella handeln börjat återhämta sig på allvar efter andra världskriget. Då pundet inte längre fick användas för internationella investeringar ersattes pundet av den amerikanska dollarn som den säkraste valutan i västvärlden vilket medförde att många länder började bygga upp valutareserver i dollar.

För att inte tappa alltför mycket i ekonomisk position inom finansvärlden var de brittiska banker tvungna att agera. En effekt av pundets restriktioner blev att de brittiska bankerna nu började placera dollar inom Europa för sina internationella affärer. Dollar som placerades i Europa för internationella affärer kom att kallas för eurodollar. Dollar som lämnade fastlandet i USA började inom kort att kallas för ”offshorevaluta” då valutan symboliskt hamnade i ett ingenmansland eftersom dollarn inte påverkades av de restriktioner som den brittiska regeringen hade infört på pundet.

Under 1960-talet hade eurodollarmarknaden vuxit sig så pass stark att den till och med var mer omfattande än vissa nationella marknader där Sverige kan nämnas som ett exempel. Den oreglerade handeln på eurodollarmarknaden försvårade arbetet hos myndigheter och stater att övervaka valutaflöden och kreditvolymer.

Under den här tiden hade Storbritannien ett flertal kolonier som låg nära USA vilket amerikanska banker fick upp ögonen för. Kolonierna hade samma regelverk som London men var betydligt billigare att etablera verksamhet i. Caymanöarna är ett exempel i sammanhanget. Någon egentlig verksamhet fördes dock inte utan det handlade mer om att bokföra transaktioner och förmögenheter härifrån till låg kostnad.

Det dröjde inte länge innan intresset spred sig lavinartat från någon enstaka amerikansk bank under 1960-talet till närmare ett hundratal bara ett decennium senare. Samtidigt spred sig intresset över bankvärlden varpå banker från hela världen började konkurrera med de amerikanska om eurodollarmarknaden på samma sätt. Intresset och efterfrågan på dessa offshorebanker blev särskilt stort hos välbärgade medborgare i Europa som ogillade de höga skattenivåerna som följd av andra världskriget för att återuppbygga samhällena.

Något annat som också bidrog till skatteparadisens popularitet var banksekretessen. Schweiz var ett land som genom historien alltid haft en mycket strikt lagstiftning kring banksekretess och Bahamas som länge varit ett känt skatteparadis kopierade detta europeiska lands sekretesslag. På liknande sätt har fler skatteparadis vuxit fram genom åren vilket har attraherat många framgångsrika och förmögna företag och privatpersoner.

Skatteparadis idag

Idag har antalet länder och territorium som allmänt betraktas som skatteparadis minskat jämfört med 20 år tillbaka. Sedan mitten av 1990-talet har internationella samarbeten aktivt arbetat för att motverka skatteflykt men även för att förhindra penningtvätt, korruption och annan ekonomisk brottslighet. Även hot om införande av olika sanktioner mot länder som betraktas som skatteparadis har gjort att attraktionskraften hos utländska investerare minskat. År 2000 började OECD listföra skatteparadis. Då fanns det 35 områden som pekades ut och majoriteten av dessa låg i Västindien men även europeiska länder var väl representerade.

De internationella samarbetena har intensifierats under de senaste åren och fler informationsutbytesavtal har förhandlats fram mellan länder. Den brittiska hjälporganisationen Oxfam gjorde en sammanställning i slutet av förra året som listade världens 15 värsta skatteparadis varav sex fanns i Europa. Intill syns Oxfams lista över de värsta skatteparadisen i nedåtstigande rangordning. Undersökningen som Oxfam har gjort för att sammanställa sin lista baseras bland annat på hur samarbetsvilliga länderna är i det internationella samarbetet mot skatteflykt och hur lagstiftningen ser ut angående skatt och banksekretess.

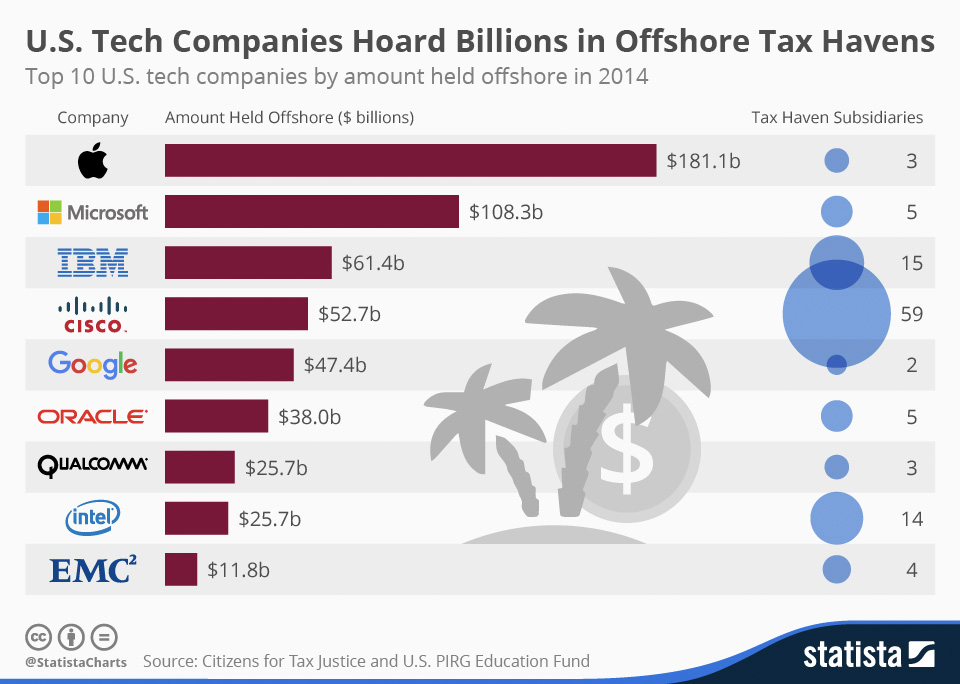

Det är inte utan att rubriker skapats och häftiga diskussioner brutit ut när multinationella företag slutit avtal med något land som återfinns på listan. Ett av de mest kända exemplen är Irlands skatteavtal med Apple vilket gjorde att elektronikgiganten endast behövde betala 0,005 procent i skatt på sina vinster på den europeiska marknaden. EU-kommissionen ansåg att irländska staten gett Apple otillåtna skattelättnader varpå EU beslutade att Irland skulle kräva Apple på motsvarande 120 miljarder SEK i skatt. Både Irland och Apple vägrade dock att acceptera beslutet.

Andra skatteskandaler med länder från listan ovan kommer från informationsläckan med Panama-dokumenten där Brittiska Jungfruöarna var bas för över 100 000 av de offshore-bolag som etablerats av juristfirman Mossack Fonseca. Panama-dokumenten avslöjade att många av världens största finansiella institutioner var inblandade såsom HSBC, Deutsche Bank, Credit Suisse och UBS bara för att nämna några. Sveriges fyra storbanker var också inblandade där Nordea utmärkte sig som särskilt aktiv med att tillmötesgå sina kunder med skatteflykt.

Skatteverkets kontroller av dolda inkomster i utlandet

Av alla brott så har jag flera gånger hört att skattebrott är något av det värsta man kan begå i Sverige. Inte nödvändigtvis för att folk anser göra sig skyldiga till någon fruktansvärd handling utan för att i lagens, och kanske i synnerhet politisk mening, betraktas det som väldigt allvarligt. Sverige har länge varit ett land vars välfärd finansierats utav en av världens högsta skattenivåer.

Sverige har länge varit ett land som ligger i fronten i arbetet med att kontrollera dolda inkomster i utlandet samt försvåra gränsöverskridande pengaöverföringar i skatteundandragande syfte. På skatteverket jobbar idag runt 200 personer som har detta som arbetsuppgifter.

Även om Sverige har ett jämförelsevis högt skattetryck är problematiken inte på något sätt unikt för detta nordiska land utan skatteundandraganden är ett internationellt problem. Av den anledningen samarbetar en mängd olika länder med varandra i syfte att motverka denna problematik. Sverige har, som nämnt ovan, tagit på sig en framträdande och aktiv roll i flera arbetsgrupper inom EU, OECD och Norden för att utöka samarbetet på många fronter. Även om informationsutbytet är av väsentlig vikt för Skatteverkets arbete mot skatteundandragande delas också erfarenhet kring arbetet mellan samarbetande länder.

Sverige har idag, i samarbete med övriga nordiska länder, kommit överens med alla de länder som OECD betraktar eller tidigare har betraktas som skatteparadis. Denna överenskommelse omfattar informationsbytesavtal vilket innebär att Skatteverket har möjlighet att begära uppgifter om och spåra tillgångar som skall beskattas i Sverige men som har flyttas utomlands. Utöver detta i jakt på skatteundandragning så har skatteavtalen med Barbados och de klassiska banksekretesstrikta europeiska länderna Luxemburg, Schweiz och Österrike omförhandlats vilket gör att Skatteverket nu även kan få bankuppgifter från dessa länder. Myndigheten har sedan 2009 som resultat av dessa informationsutbytesavtal beslutat om höjd skatt med nästan två miljarder kronor från privatpersoner och företag. Tidigare favoriter bland skatteparadis för svenskar som ville komma undan beskattning var Isle of Man, Jersey, Luxemburg och Schweiz.

Den svenska skattemyndigheten uppskattar att runt 46 miljarder kronor försvinner i skatt från Sverige årligen och att mellan 300-500 miljarder är placerat utomlands av svenskar. Detta kan jämföras med hur mycket som har förts tillbaka till Sverige genom självrättelse då Skatteverket med åren fått lättare att upptäcka skatteundandragande. Siffran landar då på 1,8 miljarder kronor som återförts fram till första kvartalet 2016 av strax under 10 000 svenskar.

Förutom att Skatteverket kontroller dolda inkomster är myndigheten också intresserad av att granska organisationsstrukturer. Att företag och koncerner kan ha komplicerad och svåröverskådlig organisationsstruktur som sträcker sig över landsgränser är inte ovanligt men kan också användas som täckmantel för att flytta tillgångar och vinster för att undvika beskattning. Som exempel har Skatteverket nämnt att ägare till företag av varierande storlek flyttat medel som skulle varit föremål för beskattning i Sverige till holdingbolag i Luxemburg, Cypern och Malta bland andra länder.

Det kan vara värt att tillägga att svensk lagstiftning även tvingat svenska företag att lämna landet ifall de skall bedriva sin verksamhet. Många svenska onlinespelföretag får på grund av det svenska spelmonopolet inte lov att bedriva sin verksamhet inom Sveriges gränser varför många då har valt länder med låg beskattning som bas.

Ytterligare verktyg för Skatteverket att komma åt skattesmitare trädde i kraft i början av året. Myndigheten skall automatiskt få tillgång till kontrolluppgifter från de flesta av världens länder avseende exempelvis ränteinkomster och kapitalvinster som svenskar har i utlandet.

Elektroniska valutor – en ny plattform för skatteparadis?

Förutom att teknikens utveckling har möjliggjort att snabbt och enkelt flytta pengar mellan länder har det även under senare tid vuxit fram alternativa valutor. Bitcoin är nog det mest kända exemplet på en alternativ valuta vars värda vuxit ofantligt under den korta tid som den har funnits.

Bitcoin är en elektronisk valuta (kallas även kryptovaluta eller digital valuta) som inte förlitar sig på någon centralbank. Alla transaktioner som sker med denna elektroniska valuta journalförs i ett datornärverk och valutans tekniska konstruktion gör ägandet och transaktionerna i stort sett helt anonymt. Inga banker eller myndigheter är inblandade när det kommer till överföringar vilket har gjort internationella överföringar betydligt billigare och snabbare än traditionella banköverföringar över nationsgränser.

Att banker och myndigheter inte är inblandade i Bitcoin-transaktioner och att anonymiteten är stor skulle de digitala plånböckerna vid överföringar av elektronisk valuta kunna öppna upp för en ny sorts skatteparadis. För att motverka ett sådant scenario har vissa länder förbjudit all handel med Bitcoin och andra elektroniska valutor. Kina är ett av de länder som har infört sådant förbud. Vidare gör transaktionernas anonymitet att valutan ofta ses som en högriskprodukt för penningtvätt och finansiering av terrorism utöver skattesmitning.

Den svenska regeringen har uttryckt oro för Bitcoins och andra elektroniska valutors ökande spridning och popularitet. Förutom att dessa valutor skulle kunna användas för att finansiera terrorism står just skattesmitning som ett stort orosmoment. Under hösten förra året presenterade regeringen en rad punkter för att ta en mer kraftfull ställning mot skattefusk och skatteflykt. Det föreslogs bland annat att Skatteverket skall få mer resurser och att det skall upprättas ett automatiskt informationsutbyte med fler länder.

Diskussionen om riskerna med digitala valutor har även gjort sig hörd på EU-nivå. Bland annat har EU-kommissionen lagt fram förslag om att det skall upprättas växlingsplattformar för virtuella valutor och att dessa på samma sätt som banker och andra finansiella institut skall omfattas av regelverk mot penningtvätt och finansiering av terrorism.

Hur som helst pekar mycket på att globaliseringen och den snabba tekniska utvecklingen kan bidra till att digitala valutor blir en ny form av offshore-verksamhet. Vissa bedömare har under en tid diskuterat potentiella möjligheter som Internet har gett upphov till såsom cyberbanker. En modernare typ av offshore-valutor eller offshore-ekonomier som också har nämnts i sammanhangen är att upprätta banker på satelliter och på så sätt skapa offplanet-ekonomier. Att försöka reglera vad som skall gälla för banker på satelliter i omloppsbana runt jorden i rymden kan nog med säkerhet antas bli en utmaning i kampen mot framtida skatteparadis.